借金問題

自己破産

自己破産とは

自己破産は、裁判所を使って、借金の支払い義務をなくす手続きです。

支払いができないような人の借金を、そのまま残しても問題が解決しないので、経済的人生をやり直させようと国が認めた制度です。

自己破産手続きがすべて終わり、免責許可決定が確定すると、支払義務がなくなります。

免責は、責任を免れさせるという意味です。

自己破産のデメリット

自己破産は、借金の支払い義務がなくなるというメリットがあります。

その代わりに、当然ながらデメリットがあります。

財産が処分される。

最も大きなデメリットは、財産処分という点です。

破産手続きでは、破産者の財産は処分され、それをお金に換えて債権者に配当します。

とはいっても、すべての財産を処分されると、破産者は生活できず、かえって経済的更生を害することになります。そのため、一定の財産は持っていることができます。詳しくは、後で説明します。

官報に載る、信用情報に載る

官報は、官報販売所で入手できる新聞のようなものです。

こちらには、毎回、全国の破産者の住所・氏名が載ります。

破産だけでなく、民事再生や、相続財産管理など、複数の手続きの掲載があります。

また、この官報情報が信用情報機関に反映されることになります。

家族への発覚可能性

自己破産の情報は、官報に載るものの、一般的には周囲に知られにくいです。

ただ、自己破産申立の際に同居家族の収入に関する資料や、住居費・光熱費等支出に関する資料の提出が原則として必要です。その際に、可能な限り、打ち明けたほうが良いでしょう。

例外的に家計が別であるなどの事情で、資料を出さず、家族に秘密で自己破産をできるケースもありますが、裁判所の判断もケースバイケースなので、専門家に相談しながら進めるべきでしょう。

保証人には請求が行く

債務に保証人がついている場合には、そちらに請求が行くことになります。これは、個人再生や任意整理など、ほかの方法でも同じです。

破産者による資格制限

資格が必要な一定の仕事は、破産手続開始決定を受け、破産者となると就けなくなります。保険外交員、警備員、弁護士、会計士など法律で決められている職業です。

ただし、この制約も、免責許可決定確定まで進むと解除されます。

破産決定から免責許可決定確定までの間だけの制限です。

パート、会社員など多くの仕事は、破産手続中も続けられます。

引越について

手続中に引越をする場合には、裁判所への届け出や破産管財人の同意が必要です。

管財事件の場合の郵便物転送

破産手続きの中で、一定の財産を持っている、免責不許可事由があるという場合の管財手続きになると、郵便物が自宅に届かずに、管財人の事務所に転送されることになります。

その他

一般的に誤解されることがありますが、戸籍謄本には記載されませんし、選挙権に影響もありません。

自己破産をしても残せる財産

自己破産をしても、すべての財産が処分されるわけではなく、一定の財産は残ります。

まず、ほとんどの家具は、差押え禁止財産として残ります。

また、裁判所によっても若干運用が異なりますが、基本的に

- 20万円以下の預貯金

- 20万円以下の保険解約返戻金

- 20万円以下の退職金請求権(8分の1に評価した後の額)

- 20万円以下の価値の自動車

- 20万円以下の動産(中古パソコン等)

については、処分するにも費用がかかるなどの事情から、残せる扱いです。

ただ、このような財産の合計額が数十万円となるような場合だと、処分対象になってしまう裁判所もあります。

なお、現金に関しては、一定額まで差押え禁止とされており、本来は自由財産として処分されないのですが、理由なく数十万円の現金を所持しているときは、調査されるでしょう。

また、直近で預金から出金したり、保険を解約したりしていると、現金とはみなさず、以前の保険等の財産として扱い、全額処分されることも多いです。

ネット上の情報では、99万円までは財産を残せると書かれていたりしますが、そこまで甘くないです。

財産関係で少しでも残す金額を多くしたい場合、自由財産拡張の手続きなどが必要になりますので、専門家と相談しながら進めましょう。

自己破産とギャンブル・浪費

法律上、次のような免責不許可事由がある場合、裁判所は、免責を許可しないことがあります。

免責不許可事由

- 競馬、競輪、競艇、パチンコ等のギャンブル、FX、浪費

- 財産隠し

- 借金を過大に見せる

- 帳簿を隠したり、虚偽記載

- 裁判所に提出する債権者名簿の虚偽記載

- 返せない状態なのに、虚偽事実で債務を増加

- 返せない状態で、一部の債権者にだけ返済

- 7年以内に免責許可決定(2度目の自己破産)

- 破産法の義務違反

ただし、このような免責不許可事由があっても、裁判官の裁量で免責することができるとされています。多くの場合、裁量免責が認められていますので、このような借金でもあきらめないでください。

このような免責不許可事由がある場合には、裁量免責を狙える専門家に相談すべきでしょう。

自己破産の非免責債権

免責の許可を受けても免責されない、残ってしまう債務があります。

非免責債権と呼びます。

税金、罰金、故意または重大な過失により加えた人の生命又は身体を害する不法行為に基づく請求権、養育費・婚姻費用

などです。

通常の借金は免責許可決定が確定すれば支払い義務がなくなります。

ただ、債権者一覧表に記載しなかった借金があると、免責されないリスクがあります。漏れがないようしっかり思い出して申立をするようにしましょう。

自己破産の弁護士費用

ジン法律事務所弁護士法人で自己破産を申し立てする費用は、以下の基準となります。

個人(非事業者)

まず、実費が3万円前後必要になります。

正確な費用は裁判所や債権者数によって変わってきます。

(一定の事情があり、管財事件の場合、さらに20万円程度の実費)

申立までに必要な費用として着手金19.8万円(税込21.7万円、月額4~5万円)

免責許可決定を無事もらえた場合、報酬10万円(税込11万円、月額2万5000円程度)

(一部免責不許可事由がある場合等は5.5万円加算、管財手続の場合や債権者が18社以上の場合は11万円加算)

個人(事業者)

事業規模や管轄裁判所によって異なります。

管財手続となる可能性が高く、裁判所に納める管財予納金20万円を含めて、23万5000円程度が必要になることが多いです。

弁護士費用は、事業規模によっても異なりますが、小規模事業の場合、非事業者の方と同じ金額で対応できる場合もあります。

法人の場合

事業規模、債権者数、資産状況等によって異なります。

ただ、裁判所へ支払う管財予納金20万円を含めて、50万円程度の費用は必要になることが多いです。

分割払いについて

着手金は、分割払いも可能ですす。実費を含めて5回分割程度まで応じています。

初回の入金確認後、受任通知を発送して、債権者からの請求を止めるのが原則です。

自己破産手続の流れ

次の流れは、同時廃止手続という、財産や免責不許可事由がない個人の場合の手続の説明です。

② 弁護士に依頼

弁護士の回答を検討したうえで、ジン法律事務所弁護士法人にご依頼をご希望される場合、弁護士費用を明記した委任契約書を作成します。

③ 弁護士が受任通知を業者に発送

これにより、業者からの直接の請求は止みます。

借金の借入・返済も止めます。カードのショッピング利用も停止です。

④ 必要な資料を集め、申立書を作成

申立に必要な書類をご案内しますので、書類の収集をお願いします。

また、弁護士と打合せをして、破産申立書や陳述書を作成します。

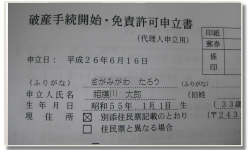

⑤ 破産手続開始・免責申立

お住まいの地域の地方裁判所に対し、破産申立をします。

事件番号が付き、まずは裁判所で書類審査がされます。

⑥ (破産に関する裁判官面接)

裁判所によって運用が違い、省略されることもあります。

相模原地域では、ここで裁判所に行きます。

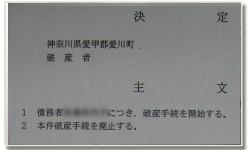

⑦ 破産手続開始決定

財産や家計から借金は支払えない状態の場合、裁判所で破産決定がなされます。

その後、払えない借金について義務を免除して良いかを決める免責手続に入ります。

⑧ 免責に関する裁判官面接

裁判所の運用によって省略されることもあります。

横浜地域の場合、ここで裁判所に行きます。

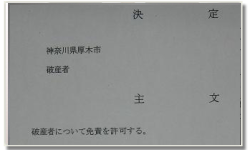

⑨ 免責許可決定

借金の支払い義務をなくすという免責許可決定がされます。

⑩ 免責許可決定確定

免責許可決定から、約1か月で確定です。

法的には、ここで借金の支払義務はなくなり、復権となります。職業制限等も解除されます。

弁護士に依頼した場合、裁判所や事案によって違いますが、裁判所に面接に行くのは0~2回です。

解決までにかかる時間ですが、費用が一括支払いの場合、依頼から、裁判所への自己破産申立までは、1~3か月程度、自己破産申立から免責決定確定までは、3か月~5か月程度が一般的です。

2度目、3度目の自己破産

最近は、2回目、3回目の自己破産の相談も増えてしまっています。

法的には、7年以内の場合、免責不許可事由にあたります。

7年のスタートは、前回の免責許可決定の確定時です。

7年以内の破産だと、申し立てても免責が出ない可能性が相当あります。

免責が出ているケースもありますが、前回と今回の事情を比較したり、どくらいの期間で再度借入をしているかなど、破産管財人によって調査されることになります。

同じことを繰り返してしまっている以上、根本的に家計の収支を改善する必要があるでしょう。

7年が過ぎている場合には、2回めでも法律上の不許可事由にはなりません。

ただ、過去の自己破産については申告をし、前回と事情がどう違うのか、どれくらいの期間で借入を再開してしまったのかなど、初めての人よりは厳しい審査となります。こちらの件でも、要調査とされて、管財手続にされることがあります。

管財手続 ~事業者、一定の資産がある方~

今までに書いてきた破産手続は、同時廃止手続といって簡単な手続でした。

しかし、個人の破産でも、この簡単な手続が使えないケースがあります。

そのようなケースでは、管財手続がとられることがあります。

ただ、あくまで裁判所によって違うので、詳しくは専門家に確認して下さい。

管財手続だと何が違うのかというと、費用と時間がかかります。

管財手続の場合には、裁判所から管財人が選ばれ、破産者の財産を処分したり、色々調査したり、処分したお金を債権者に配当したりします。

この管財人のための費用を裁判所に納めなければいけないのです。

裁判所によっても違いますが、20万程度必要になることが多いです。

また、手続中、郵便物が全て管財人の所に転送されます。管財人が郵便物を調べて隠し財産がないかチェックをします。

どういう場合に小規模管財手続になるのかというと、

処分するだけの財産がある場合や

免責不許可事由があって調査が必要だと思われる場合

事業者の方で財産調査が必要だと思われる場合

などですね。

ここでいう財産とは、今までに書いてきた20万円を超える保険解約金や、オーバーローンになっていない不動産などのことです。

一定額以下の財産は、処分するだけの財産とはされません。

このような手続の場合には、費用などの面で簡単な手続でいけない可能性があるということを知っておきましょう。

詳しい情報は、専門サイト「自己破産相談版」へ