FAQ

FAQ(よくある質問)

Q.差押えと信用情報の関係は?

預金や給与の差押えを受けたことにより、信用情報に影響があるのではないか、将来の自動車ローン、住宅ローン審査への影響が心配と相談されることがあります。

しかし、問題を取り違えている人が多いです。

差し押さえられることよりも、滞納情報が信用情報機関に載っているかの方が問題なのです。

差押え自体と信用情報の直接的な関係というよりは、債務の滞納状態の情報が大事ですので、その点を解説します。

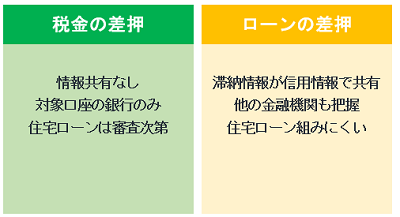

税金滞納による差押えの場合は?

税金の滞納で銀行口座を差押えられたことで、今後の住宅ローン審査やクレジットカード新規作成への影響はあるか心配される人もいます。

最近は、住民税などの市民税による預金口座の差押えも増えていますので、心配の声も多いです。

しかし、現在、預金口座の差押え履歴情報の共有制度はありません。

そうすると、その差押えの履歴情報は、その口座をもっている銀行のみが知っていることになります。そのため影響は差押え口座を保有する銀行のみのようです。

他の銀行からすれば、税金差押えの事実、差押えの履歴はわからないことになります。

銀行によってどの程度の期間記録が保管され、与信審査の際にどのように考慮されるか異なります。

他の銀行やクレジットカード会社であれば税金差押えのことを知らないと思いますので、ローン審査への影響はないといっていいでしょう。

つまり、税金滞納による差押えがあったから、ローンが組めないという結論にはなりません。

税金以外に、借金ではない債務での差押えでも同じです。

カードローン滞納の差押えと信用情報

ローン滞納による差押の場合の信用情報は、税金とは違いますので注意が必要です。

預金口座の差押情報自体は、共有する制度はありません。

ただ、ローン滞納による差押の前提として、延滞・裁判を起こされる、判決という流れがあります。

通常、金融機関は、延滞が続いた時点で、信用情報機関に登録します。

CICなどの信用情報機関に異動情報の報告がされ、いわゆるブラックとなります。

こちらの情報については、信用情報機関を利用している金融機関であれば延滞情報を確認できます。

そのため、預金の差押情報はわからないとしても、延滞情報は照会をすれば分かるのです。

新しくローンを組むなど審査時には、そちらが問題視されます。

差押え自体というよりも、延滞情報を理由に、ローンを組めないといことは大いにあるでしょう。

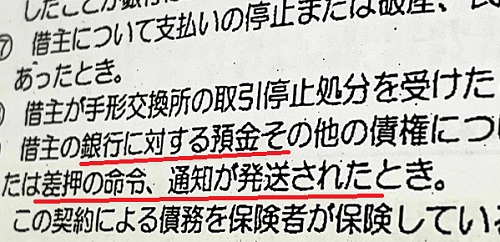

住宅ローン支払口座の差押え

ここまでは、将来の住宅ローンの話でした。しかし、すでに住宅ローンを組んでいる場合に、差押えが危険なこともあります。

たとえば、カード会社へ支払滞納により裁判所での判決が出て、預金口座の差押えをされてしまうこともあります。

この口座が住宅ローン口座の場合は注意が必要です。

住宅ローンが引き落とされる預金口座を差押えられてしまったという場合を考えてみましょう。

法律的には、住宅ローンの引落口座も単なる銀行口座ですので、どのような口座でも差押えをされてしまうと、その時点での残高全額が差押えの対象となります。

銀行が住宅ローンと預金残高を相殺する場合、カード会社は口座からの回収はできずに差押えを取下げると思います。ですが、銀行が相殺しなかったり、または相殺できない場合は、差押え時の預金残高はカード会社に支払われます。

その際、口座残高は0となり、次回の住宅ローンの返済のため引落口座への入金を要します。

預金差押えで住宅ローンの期限の利益喪失も

住宅ローンを支払いつつ、他のカードローンを遅れてしまい、判決をとられている場合には、このように住宅ローン支払口座をタイミング悪く差押えられ、住宅ローン支払のための資金繰りに苦しむことがあります。

そこから資金繰りが回復できないと、自宅が競売になることも出てきます。

また、支払ができたとしても、差押えをされたこと自体で、期限の利益を喪失することもあります。

住宅ローン契約では、ほとんどの場合、預金口座の差押えが、期限の利益を喪失させることができる事由にされています。期限の利益は、分割払いできるという利益です。これを失うということは一括請求されるということ。

あくまで、銀行の対応次第ではありますので、必ずしも一括請求されるわけではありませんが、契約上ではこのようなリスクがあることになります。

そのため、住宅ローンがありながら、他のカードローンが遅れた場合や裁判を起こされた場合には、裁判所での支払和解を成立させたり、住宅ローン条項をつけた個人再生を申し立てるなどして、差押がされないようにしておく必要があるでしょう。

住宅ローンへの影響は大きいものです。

裁判を起こされた場合の流れはこちらをご確認ください。

一部だけの任意整理は?

複数カードのうち、一部だけ任意整理したいという人もいます。

それが借金問題の解決方法として望ましいのか疑問があるケースもありますが、信用情報に限って言及すると、任意整理をすると、対象のクレジットカードについて信用情報に記録されます。

しかし、信用情報機関から対象外の会社に通知はありません。

そのため、債権者が信用情報を確認しないと判明しない仕組みです。

また、判明しても、利用停止するかは各カード会社の判断です。

差押えを避けるため、一部だけ任意整理をするという人もいます。

家族の信用情報が共有される?

家族が、自分に債務のある会社の系列会社に新規口座開設をするようなケースで、口座開設したら系列会社間での家族の信用情報や個人情報が共有されるのではないかと不安になる人もいます。

しかし、家族の同意なく、他人の信用情報を確認することは認められません。

系列会社でも個人情報共有の際は同意が必要です。

プライバシーポリシー等を読まずに同意する方も少なからずいると思いますので、そこはしっかり確認しましょう。

債務は個人単位で考えるので、保証人などでなければ家族の債務と預金が相殺されることもありません。

借金問題については、無料相談が可能です。ご相談をご希望の方は、以下のボタンよりお申し込みできます。