FAQ

FAQ(よくある質問)

Q.個人再生で失敗してしまうパターンは?

個人再生の失敗について解説します。

個人再生の相談を受ける中で、失敗してしまうのではないか心配する人も多いです。

そこで、どのような失敗があるのか、想定される失敗を確認しておきます。

動画での解説はこちら。

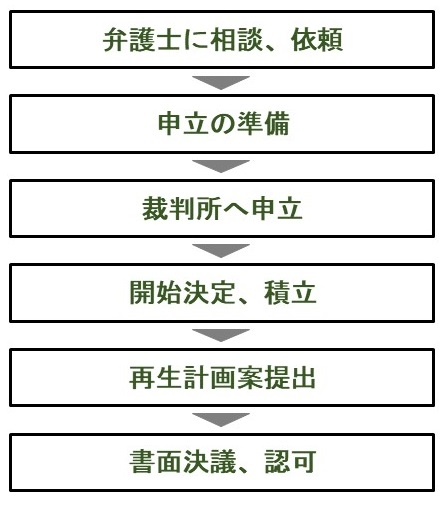

個人再生の流れ

個人再生手続で想定される失敗といっても、いろんな段階があります。

先に、個人再生の流れを説明しておきます。

この流れのどの段階での失敗かで対策が変わるからです。

通常、個人再生をしたい、するしかないと考え、弁護士に相談をします。

依頼して、受任通知を送ってもらい、借金の返済、督促を止めます。

それと並行して、いろいろ調査や書類準備をします。

書類が準備、作成できたら、裁判所へ申立をします。

裁判所で申し立て書類の調査がされます。

裁判所が個人再生でいけそうだと判断した場合には、再生手続きの開始決定が出ます。本格的に個人再生手続が始まります。

その後に、裁判所の手続が色々とあり、借金を減額してほしいという再生計画案を提出します。

それが認可され、確定すると、借金は減額されます。

その後、計画案で決めた3~5年の返済を終えれば終了となります。

このような流れの各段階で個人再生が失敗するケースが想定されます。

個人再生が失敗する確率

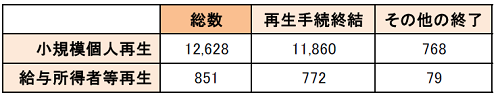

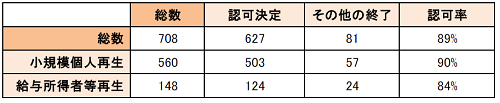

個人再生が失敗する確率は、統計データからある程度わかります。

司法統計という統計データがあります。ここでは、裁判所に個人再生が申し立てられた件数、そしで、どのように終了したのかの件数が発表されています。

ここから、裁判所に申し立てられた後の段階で、個人再生が失敗した確率がわかります。

こちらは令和元年度の司法統計をまとめたもの。

司法統計では、認可率は出ていないものの、再生手続廃止、再生計画不認可、棄却または却下、取下げなど、終結以外の数字が出されています。そのため、これらの事情がなく終結に出ているものは、認可されたと推認できます。

取り下げを含めて、その他の終了を失敗と考えると、

小規模個人再生は6%が失敗、

給与所得者等再生は9%が失敗、

という数字が出ています。

古いデータですが、2014年の日弁連個人再生事件記録調査によれば、全国の個人再生事件をランダム化して調査した結果、

全体として11%程度が失敗、給与所得者等再生は15%以上の失敗確率でした。

認められる確率は上がってきているものの、数パーセントは認可されていないことがわかります。

そこで、まず、個人再生の失敗として、裁判所に申し立てられた後のケースから見ていきます。

個人再生後の申立取り下げ

個人再生の失敗の中には、裁判所への申立をしたものの、再生手続開始決定が出されず、裁判所から事実上取り下げをを求められるようなこともあります。

裁判所から、個人再生の申立内容が不当であるとか、支払いができないのではないかと履行可能性に疑問を持たれ、開始決定が出せないと説得されてしまうパターンです。

指摘された点を改善せずに手続を進めようとしても、申立が認めれないことになってしまうでしょう。

よく指摘される事項は、家計の収支が危なくて「払えないのではないか?」と履行可能性の要件を満たさないとされるものです。

履行テスト、積立の失敗

神奈川県のほとんどの裁判所では、再生手続開始決定時に積立勧告がされます。

試験積立、履行テストと呼ばれることもあります。

決定から計画案提出までの2,3ヶ月の間、将来支払う弁済金を弁護士の預かり金口座などに積立をして実験するという仕組みです。

返済が止まっているはずなので、その程度の余力があるはず、ということが前提になっています。

この積立を指示されたのに、できなかった場合、認可されません。

こちらも、他の事務所で積立ができなかったということで認可されなかった事件の相談を受けたことがあります。

計画案の提出漏れの失敗

再生手続き開始決定が出たのに認可されないという失敗例もあります。

再生手続では、再生計画案を提出しないといけませんが、これには期限があります。

期限を過ぎてしまうと、個人再生は失敗に終わります。

専門家に依頼している場合は、通常は、専門家が期限通りに提出するはずです。

しかし、中には、これが漏れてしまう事例もあります。これは、統計上の数字にも出ています。

また、他の事務所で提出漏れにより失敗した事例が、ジン法律事務所弁護士法人に持ち込まれて最初からやり直しになったケースもあります。

神奈川県の多くの裁判所では、再生手続開始決定が出た時に、計画案の提出期限などのスケジュールが渡されますので、心配であればそのとおりに進んでいるか確認しましょう。

債権者の反対による失敗

裁判所への申立後にある失敗として一番ありうるのが、再生計画案が認可されるかどうかの段階です。

ここで、小規模個人再生で、債権者の過半数(金額か頭数)の反対があり、計画案が認可されないという失敗です。

通常の金融機関であれば、どのような業者が反対してくるのか、ある程度は読めます。

ただ、近年、反対業者が増えているようで、過去に反対してこなかった業者が反対してくることで認可されないという失敗が増えてきています。

頭数で過半数の反対になることは少なく、金額の過半数での反対による失敗がほとんどでしょう。

1、2社の反対で金額的に過半数となるような借金状態のときには、この失敗を想定したうえで、リスクを取って、小規模個人再生で進めるのか、反対されても通る給与所得者等再生で行くのかを決めることになるでしょう。

手続的には、小規模個人再生が反対により失敗した後に、ゼロから給与所得者等再生を申し立てるということも可能ですし、そういう例もあります。

ただ、住宅ローン巻き戻し事案のように、申立期限が決まっているようなケースでは、リスクを最小限にしなければならないため、怖い場合には最初から給与所得者等再生を利用することも少なくありません。

申立前に失敗

弁護士に依頼後、裁判所への申立前に失敗してしまうケースもあります。

個人再生が認められるポイントは、家計の収支です。

収入から支出を引いた残りから払えるかどうかが問題になるのです。

その払えるかどうかの問題には、借金の5分の1とか100万円とかの基準の他、清算価値の基準がありますので資産がどれくらいあるのか等も問題になります。

これらの点について、依頼時に、前提としていた収支の試算が崩れてしまう場合、申立ができないとなってしまうことがあります。

例えば、収支が悪化してしまったケース。仕事をクビになってしまうとか、収入が減ってしまったとかの事情です。夫婦の収入を前提にしていたのに、離婚してしまったという事例もあります。

また、家族による支出の増加も原因になります。病気による医療費、受験の失敗による教育費増なども事情となります。

さらに、自分の資産でないと思っていたものが資産計上されてしまうケースもあります。

相続が発生してしまい財産が増えたようなケースです。

良い失敗例ー財産が増えた

相続などで財産が増えたようなケースは、個人再生だと清算価値が高くなり、減額効果があまり望めないということになります。ただ、財産があり、換金できるのであれば、それを使って返済できるはずです。

そうだとすれば、個人再生はできなかったものの、借金は返せるということになるので、むしろ良い失敗ともいえます。

同じような発想で、借金を調査をしたものの、実は、すごく少なかったというケースもあります。

借金を長期間払っているような場合、高い利息を払いすぎていると、過払い利息となり、その分、借金が減ることがあります。

多くの金額帯では、年利18%を上回るかどうかがポイントになります。

過払金の計算をしたら、意外に借金が減ったので、全額支払うということも以前はかなりありました。

個人再生の失敗を避ける4つのポイント

このように個人再生の失敗に関しては、手続の流れの中で、いくつかポイントがありますので、チェックしておくようにしましょう。

対策としては次のようなものです。

- 家計の収支に不安点があるなら依頼時に見込みを

- 収支に変動がないよう、早い段階での個人再生申立をする

- 債権者に偏りがある場合には、給与所得者等再生のシミュレーションもする

- 取り扱いが多い専門家に依頼

失敗例として、家計の収支が変わってしまい、申立ができなかったり、申立後に取り下げを求められたりする事例があります。見込みは立てにくいものですが、職場の状況、家族関係などから、収支変動の可能性がどの程度ありそうか見込みを立てておきましょう。

また、時間がたてばたつほど、収支などは変わるもの。申立まで長期化してしまうと、失敗リスクは高まってしまいます。

次に、債権者の反対による失敗リスクを避ける方法としては、債権者の金額に偏りがあったり、個人債権者が多い場合には、給与所得者等再生での返済額がどのくらいになるのか、シミュレーションをし、リスクをどれだけとって進めるのか検討しましょう。

最後に、残念ながら、不慣れな専門家に依頼し、ミスで手続が失敗しているケースも見かけられます。そのようなことにならないよう、専門家選びはしっかりしましょう。

●個人再生 参考リンク

横浜にお住まいの方で、個人再生の法律相談をご希望の方は、以下のボタンよりお申し込みできます。